社会保険労務士・行政書士

青柳義隆事務所

車の相続と死亡した者の最後の年金を受取れる人は誰か?

【自動車の相続】

自動車を相続することになったのだが、どうすればいいのかわからない? (設定事例) 1. まず最初に確認すべきことは、

2. 次に 父親の出生から死亡までの戸籍謄本を取り寄せます。

3. 次に 遺産分割協議書を作成します。

ここまで来ましたら後は簡単です。 4. 次に 運輸支局等へ登録に行きます。

※ 自分で登録手続きに行く場合は、上記 5点 をもって運輸支局等の近くの代書屋さんで登録に必要な書類(移転登録申請書)を作成してもらいます(有料)。 ⌘ 運輸支局に車を持込まずにナンバー変更が出来る登録手続き方法〝出張封印〞 引越や個人間での売買 又は車の相続等で自動車の管轄区域が変わりますと、ユーザーは平日に新区域の運輸支局等に車を持込んでナンバーを変えなければなりません。そのためにまる一日の時間と労力を費やすことになりますが、

〝出張封印〞での車の登録手続は、行政書士会(国から封印取付委託を受けた者)から再委託された行政書士が、ユーザーの車を運輸支局等に持ち込まずに手続し、支局等から封印を受領し、ユーザーの車庫などで車に新ナンバーを取付け、封印をして完了します 。〝車は一度も動かさない〞交通事故リスクのない安全な手続方法です。 行政書士 青柳義隆〔登録番号第91100136号〕

【 軽自動車を相続し登録手続きする場合 】 【戸籍謄本から法定相続人の確認の仕方】

【法定相続人と相続順位】

※ ここで太郎さんが チェックすべき大切な事 があります。 次に 太郎さんの父が受取れなかった最後の年金支給額 「未支給年金」について説明します。

【被相続人の最後の年金を受取れる人は誰か? 】

〝年金は2か月に一度の後払い〞そのために受給者は必ず1か月分か2か月分の年金支給額を受け取れずに亡くなっていきます。 受給権者が受け取ることのできなかった最後の年金支給額、これが未支給年金です。

(年金受給者が亡くなったとき) ⌘ 年金は偶数月(2月、4月、6月、8月、10月及び12月)の15日に前月分と前々月分の 2か月分が支給され、亡くなった日の属する月までの分が支払われます。 ※ 年金受給権は一身専属権であるし、 未支給年金は相続の対象にもなりません。 ▶ 未支給年金は年金受給者の三親等内の親族であって、受給者の死亡の当時受給者と生計を同じくしていたものは、自己の名で請求し受取ることが出来ます。◀

しかし 5年間請求しないと時効になり、国庫に戻されます。 【 請求者の範囲と優先順位 】

⌘ 次の者が未支給年金の請求権者で、優先請求順位が決められています。 《 請求者のPoint!》 既にお分かりのことと思いますが、太郎さんはお父様の子で「1親等の親族」で「生計を同じくしていたもの」にも当てはまりますから未支給年金の請求権者に該当します。 ※ 夫が先に亡くなり、妻が遺族年金を請求するときはその際に未支給年金も請求できることが分かりますので未支給年金の請求忘れはないのですが、太郎さんのようなケースでは、お母様が先に亡くなられていて遺族年金を請求できる者がいないため、 未支給年金を請求できることを知らなかったり、請求しないまま時効の5年が過ぎてしまうことがあります。 ※ 未支給年金についての詳細は下記をクリックしてご覧ください。 【 未支給年金と税 】

Q. 未支給年金は相続税の課税対象となりますか? A. 未支給年金は相続税の課税対象にはなりません。 未支給年金請求代行報酬 25,000円 トップに戻る

「 死亡した者の最後の年金を受取れる人は誰か?」って何?

多分ほとんどの方がそう思うのではないでしょうか。

あなたは亡くなった方の自動車を相続するとともに、その方が受取れなかった最後の年金(未支給年金)を受取れる方かも知れません?

そこで一事例を設定し、わかりやすく説明してみます。

母親は既に亡くなっており、同居する家族は私(山田太郎)と妻の富士子と息子の健太郎 そして実父(山田源一郎)と未婚の妹(山田令美 28歳)の5人です。

先日父が亡くなり、父が大切に愛用していた自動車を私か妹のどちらかが相続しようと思っているのですが、どうしたらいいでしょうか?

そこに「山田源一郎」と名前が記載されていれば自動車はお父様の所有財産であることが証明されますので、その自動車を相続することが出来ます。

(※もしもそこにローン会社等の名称が記載されていたら、その自動車はお父様の所有物ではありませんので相続することはできません。その時はローン会社等にお父様が亡くなられたことを連絡することになります。)

と思われるのではないでしょうか。それは 法定相続人を確定させるために必要になるのです。

人が「いつ生まれ、誰と結婚し、子供は何人いて、いつ亡くなったのか」

戸籍はその人の一生の身分関係を記載し証明する唯一の公文書だからです。

太郎さんと令美さんは「お父さんの子供は私達2人だけ」と思っているかもしれませんが、人の一生の間には様々な事がありますので戸籍謄本から思いもよらぬ事実が確認されることも有るのです。

例えば、隠し子や養子がいた等。相続では法定相続人をもれなく確認するために亡くなられたお父様の出生から死亡までの戸籍謄本を取得して、法定相続人が誰と誰であるかを確定するのです。

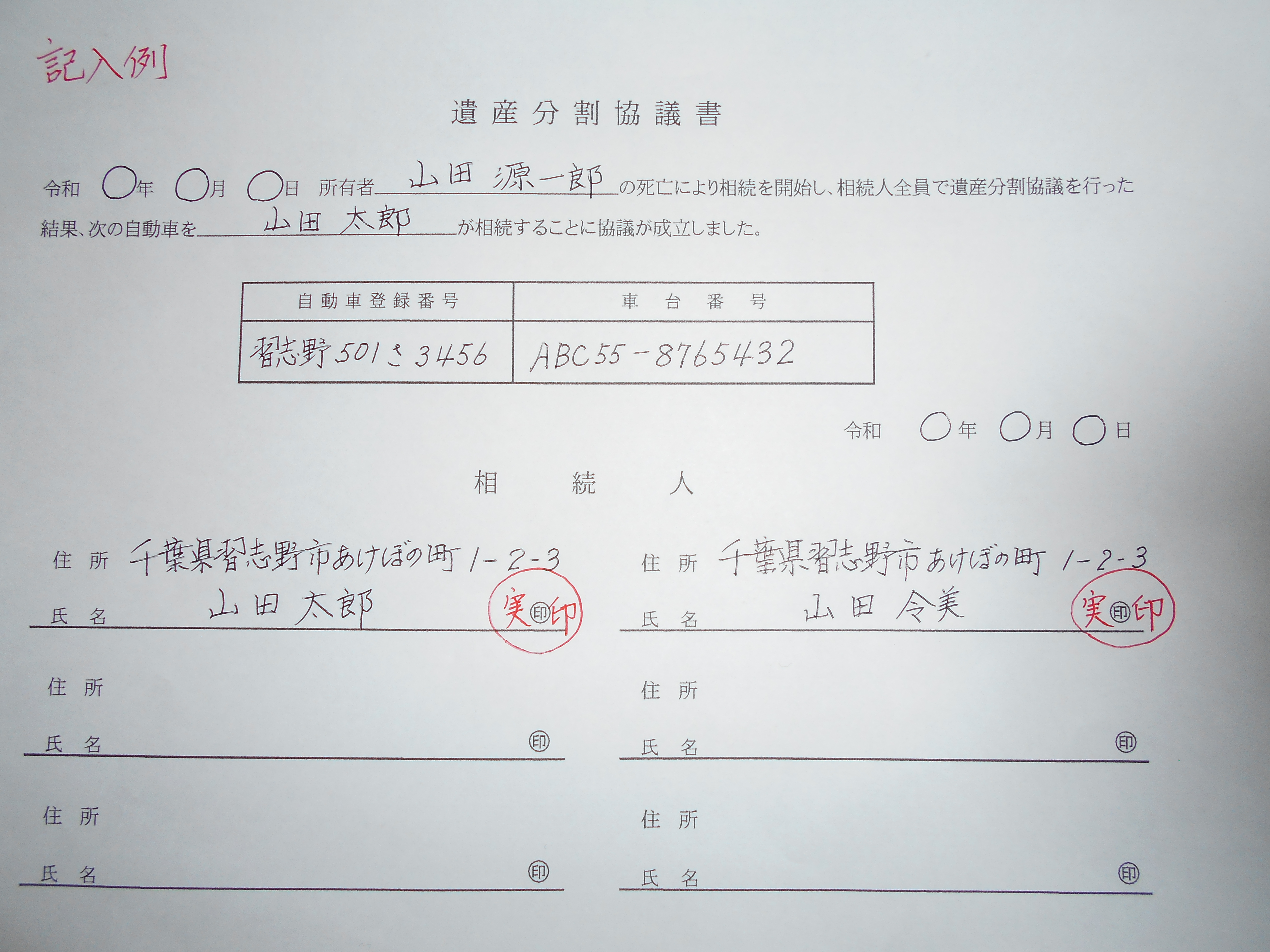

(※ 簡素な様式で解り易く作られた 自動車専用の遺産分割協議書を国土交通省のホームページより入手できます。左の写真は記入例です。)

▶ 遺産分割協議書の相続人欄に車の新所有者となる太郎さんの住所・氏名を記入し実印を押します。

▶ 令美さんも住所・氏名を記入し実印を押します。

▶ そして太郎さんは印鑑証明書を1通取得して添付します。(※令美さんの印鑑証明書は不要)

※ 自分で登録手続きに行くか? 代理人に依頼するか?

自分で登録手続きする場合 代理人に登録手続を依頼する場合

・自動車検査証(車検証) ・自動車検査証(車検証)

・印鑑証明書(発行から3か月以内のもの) ・印鑑証明書(発行から3か月以内のもの)

・戸籍謄本 ・戸籍謄本

・遺産分割協議書

・遺産分割協議書

・実印

・委任状(実印を押したもの)

支局等での手続も済み新車検証が交付されたら、支局等に隣接する自動車税事務所へ 代書屋さんが作成してくれた自動車税申告書に遺産分割協議書のコピーを添付して提出すればこれですべて完了です。

⌘ 自動車を運輸支局等に持込まずにナンバーを変更する方法もあります。

※ 出張封印についての詳細は下記をクリックしてご覧ください。

【2通りの 出張封印:ユーザーと依頼者の注意点】☜ここをクリック

戸籍謄本等は必要ですが遺産分割協議書は不要で、住民票(コピー可)で登録できます。管轄区域が変わっても軽自動車検査協会に車を持ち込まずにナンバーを変更できます。

まず最初に取得したお父様が筆頭者の現在戸籍謄本には、お父様が亡くなられて除籍となったことと未婚の令美さんの身分事項が記載されていましたが、太郎さんの記載はありません。

戸籍法には「一つの夫婦及びこれと氏を同じくする子ごとにこれを編製する」と定められています。

つまり、太郎さんは結婚して新たに戸籍を編製していますので、取得したお父様の戸籍謄本の中に太郎さんは記載されないのです。

この戸籍謄本からは令美さんがお父様の子であることが証明されましたが太郎さんはお父様の子であることが証明されませんので、1つ前の改製原戸籍を取ることになりました。

改製原戸籍謄本には、お父様とお母様が結婚して新たに戸籍を編製した事が記載されていました。

そして太郎さんと令美さんが生まれ お母様が亡くなられた事、太郎さんは富士子さんと結婚し新たに戸籍を編製したので除籍した事が記載されていました。

これで太郎さんがお父様の子であることが証明されました。

しかし、この改製原戸籍謄本にはお父様がお母様と結婚する前の身分事項の記載がありませんので、もう一つ前の戸籍(除籍謄本)を取ることになりました。

この除籍謄本にはお父様の生まれる前に編製された日付があり、お父様の出生からお母様と結婚し新たに戸籍を編製したので除籍したことが記載されていました。

配偶者は常に相続人となります。( ※ 離婚した配偶者は相続人にはなりません。)

第1順位 子( ※代襲相続あり )

第2順位 直系尊属( 父母・祖父母等 )

第3順位 兄弟姉妹( ※一代のみ代襲相続あり )

※子の(代襲相続あり)とは、相続人である子が既に死亡していて相続人となれない場合には、その子の子(被相続人の孫)が代わりに相続人になります。

※兄弟姉妹の(一代のみ代襲相続あり)とは、子の代襲相続は無制限で再代襲されるのに対し、兄弟姉妹が既に死亡していたときは、その兄弟姉妹の子(被相続人の甥・姪)が一代限り代襲相続人になります。

「父は年金を受給していたか?」を確認するのです。

( ⌘ 太郎さんのお父様は38年間会社に勤めていましたので厚生年金を受給していました。)

年金を受給していた場合、受給者は必ず最後の1か月分か2か月分の年金支給額を受け取れずに亡くなっていきます。

※被相続人である太郎さんの父の受け取れなかった最後の年金支給額はどうなるのでしょうか?

※ 年金法の支給規定では、例えば 年金受給者が 6月に亡くなったときでもその6月分が、7月に亡くなったときには6月分と7月分の合わせて 2か月分の支給額が8月15日に支払われることになっています。

しかし 受給権者は既に亡くなっているので、支払われることになっている支給額は受取ることが出来ません。勿論、一身専属権の年金を遺族も受取ることはできません。

年金は後払い のため受給権者が亡くなると必然的に受け取れない分が生じるのです。

厚生労働省年金局 令和5年12月「令和4年度厚生年金保険・国民年金事業の状況」より

公的年金の平均受給額

国民年金 月5万6428円

厚生年金 月14万4982円

年金支給対象月(支給額は後払い)

年金の支払月と支給日

前年の12月 と 当年の1月(2か月分)

☞ 当年の 2月15日に支給

当年の2月 と 3月(2か月分)

☞ 当年の 4月15日に支給

当年の4月 と 5月(2か月分)

☞ 当年の 6月15日に支給

当年の6月 と 7月(2か月分)

☞ 当年の 8月15日に支給

当年の8月 と 9月(2か月分)

☞ 当年の 10月15日に支給

当年の10月 と 11月(2か月分)

☞ 当年の 12月15日に支給

▶15日が土曜日・日曜日のときは金曜日に繰り上げて支払われ、祝日のときは直前の平日に支払われます。

(未支給年金請求権については最高裁判決(平成7年11月7日)において、その相続性が否定されています。)

※ 相続性を否定した 最高裁判決 ☜ここをクリック

〝相続の対象にならない〞この 未支給年金 はどうなるのでしょうか?

〝未支給年金は請求できる〞ってことを知らなかったり、請求し忘れているケースが結構あるので、相続の際にチェックすべきです。

⌘ 認定要件を満たす請求権者は、死亡した年金受給者が受取れなかった最後の年金を、自己の固有の権利として請求し受け取ることが出来るのです。

第19条 年金給付の受給権者が死亡した場合において、その死亡した者に支給すべき年金給付でまだその者に支給しなかったものがあるときは、その者の配偶者、子、父母、孫、祖父母、兄弟姉妹又はこれらの者以外の三親等内の親族であって、その者の死亡の当時その者と生計を同じくしていたものは、自己の名で、その未支給の年金の支給を請求することが出来る。

第1位 配偶者 2位 子 3位 父母 4位 孫 5位 祖父母 6位 兄弟姉妹 7位 上記以外の三親等内の親族

▶ 未支給年金を受け取ることができる先順位者(年金受給者の死亡の当時受給者と生計を同じくしていたもの)がいる場合には、後順位者は受け取ることが出来ません。

平成26年4月より請求権者として拡大された 三親等以内の親族

1 親等 子の配偶者、 配偶者の父母

2 親等 孫の配偶者、 兄弟姉妹の配偶者、

配偶者の兄弟姉妹、 配偶者の祖父母

3 親等 曾孫、 曾祖父母、 甥・姪、 曾孫の配偶者、

おじ・おば、

甥・姪の配偶者、 おじ・おば の配偶者、

配偶者の曾祖父母、 配偶者の甥・姪、

配偶者の おじ・おば

▶ 未支給年金を受けるべき同順位の親族が2人以上いる場合であって、そのうち1人がした未支給年金の請求は、全員のためにその全額についてしたものとみなされます。

⌘「三親等内の親族」であること

⌘ 年金受給者の死亡の当時受給者と「生計を同じくしていたもの」であること

ですから太郎さんは 未支給年金を自己の名で自己の権利として請求できるのです。

ですから車を相続する際にも 未支給年金の請求し忘れチェックが大事なのです。

当然のことですが国民年金のみを受給している方が亡くなったときも未支給年金の請求が出来ます。(〝未支給年金は請求できる〞この事を知らない方が多いような気がします。)

支給を受けた請求権者の一時所得になります。

《 国税庁の回答 》

なお、遺族が支給を受けた当該未支給の年金は、当該遺族の一時所得に該当します。

(理由)

国民年金法に基づく未支給年金請求権については最高裁判決(平成7年11月7日)において、その相続性が否定されています。

すなわち、国民年金法第19条の規定については、同条が未支給年金の支給請求することのできる者の範囲及び順位について民法の規定する相続人の範囲及び順位決定の原則とは異なった定め方をしており、これは民法の相続とは別の被保険者の収入に依拠していた遺族の生活保障を目的とした立場から未支給の年金給付を一定の遺族に対して認めたものと解されているものです。

したがって、未支給年金請求権を本来の相続財産として相続税の課税対象となると解することはできません。

そのような方の「 証明書類の取得・請求書類の作成・年金事務所への提出」までを社会保険労務士として行っております。

( ※戸籍謄本・住民票・切手代などは別途 実費を請求します。)